Il calcolo che nessuna banca ti mostra in modo onesto. Cosa succede davvero a 500.000 euro fermi sul conto corrente quando l'inflazione resta sopra il target BCE.

L'inflazione italiana del 2026 resta sopra il target del 2% fissato dalla BCE, come confermato dai dati ISTAT sull'indice dei prezzi per le rivalutazioni monetarie e, sul piano europeo armonizzato, dal dataset HICP della Banca Centrale Europea. Non è uno shock di breve periodo. È un trend che si protrae da quattro anni: un trend che l'OCSE conferma con un'inflazione headline al 4,0% nei dati di marzo 2026, e che, con l'aggiornamento delle dinamiche energetiche e dei costi dei servizi, riguarderà ancora il 2026 e probabilmente oltre.

Per un imprenditore con un patrimonio personale rilevante, questo cambia un dato di fatto. Proteggere il patrimonio dall'inflazione non è più solo una preoccupazione di lungo periodo. È una variabile che agisce ogni mese sul valore reale del tuo capitale — un fenomeno descritto anche da Advisor Online che documenta la frenata del risparmio italiano proprio per effetto dell'inflazione.

E la trappola più costosa è anche quella che sembra più sicura: lasciare la liquidità ferma sul conto corrente «perché tanto non perde valore». Lo perde. Solo che non lo vedi sull'estratto conto.

Questo articolo è per te se hai liquidità ferma sul conto e ti stai chiedendo se «almeno è al sicuro».

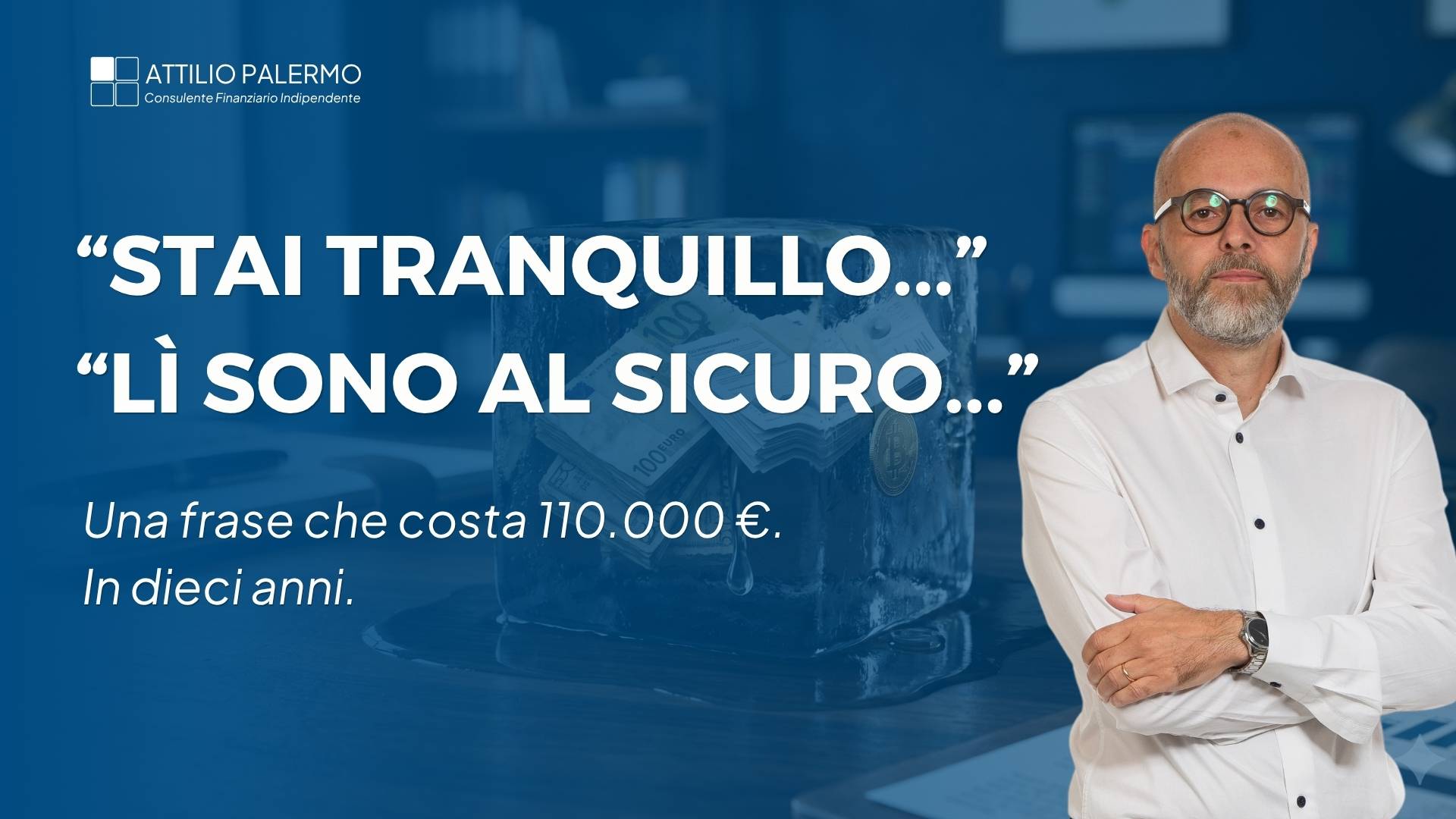

Il numero che cambia la prospettiva: 500.000 euro fermi a inflazione 2,5%

Faccio un calcolo che propongo sempre ai miei clienti nel primo incontro. È semplice. Ed è devastante.

Immagina un imprenditore manifatturiero del Nord Ovest con 500.000 euro fermi sul conto corrente. Liquidità che non ha un obiettivo specifico nei prossimi 10 anni. Capitale che lascia in conto perché «almeno è al sicuro».

Ipotesi: inflazione media costante al 2,5% annuo nei dieci anni successivi. Un'ipotesi conservativa rispetto ai dati ISTAT recenti.

- Dopo 1 anno: erosione del potere d'acquisto pari a circa 12.500 euro reali.

- Dopo 5 anni: erosione cumulativa di circa 59.000 euro reali.

- Dopo 10 anni: erosione cumulativa di circa 110.500 euro reali.

Nota sui numeri. I valori sono arrotondati per leggibilità. Il calcolo preciso con formula di svalutazione cumulativa C × (1 − 1/(1+i)n) — capitale nominale 500.000 euro, inflazione costante 2,5% — restituisce 12.195 euro a 1 anno, 58.073 euro a 5 anni, 109.401 euro a 10 anni. La direzione e l'ordine di grandezza non cambiano: è coerente con le stime ISTAT sul deprezzamento reale dei depositi non investiti.

Centodiecimila euro che spariscono dal valore reale del capitale. Senza che il numero sull'estratto conto si muova di un centesimo.

Questa è la prima domanda che un imprenditore deve farsi: il numero che vedo sul conto è davvero il valore del mio patrimonio? O è una rappresentazione nominale che ignora una variabile decisiva? Il contesto, del resto, è chiaro: come documentato dai conti distributivi della ricchezza pubblicati nei Quaderni di Economia e Finanza di Banca d'Italia, una parte concentrata del patrimonio nazionale è in mano a una minoranza di famiglie con liquidità rilevante — esattamente il profilo più esposto all'erosione silenziosa che stiamo descrivendo.

E non è teorico, è già successo: un fenomeno validato anche dalle stime congiunte ISTAT/Banca d'Italia sulla ricchezza dei settori istituzionali, che evidenziano come, a prezzi reali, la ricchezza delle famiglie italiane sia ancora inferiore di oltre il 5% rispetto al 2021 proprio a causa dell'inflazione.

sul conto corrente

scenario conservativo

d'acquisto a 10 anni

persistente

L'inflazione è la tassa più alta che paghi senza saperlo. Nessuno te la presenta. Ma la paghi ogni mese.— Attilio Palermo

Perché la banca commerciale non ti mostra il vero costo dell'inflazione

Una banca commerciale italiana ha tre interessi strutturali rispetto alla tua liquidità — come emerge dai conti finanziari pubblicati da Banca d'Italia, che fotografano da decenni lo stock di depositi delle famiglie:

- Tenerla sui conti del proprio bilancio, perché diventa raccolta a basso costo.

- Spostarla sui prodotti gestiti del proprio listino, perché generano commissioni di gestione e retrocessioni.

- Evitare che esca verso strumenti che la banca non commercializza.

Spiegarti in modo chiaro che la liquidità ferma sul conto perde valore reale ogni anno è in tensione con il primo punto. Spiegarti che la soluzione è una pianificazione patrimoniale indipendente è in tensione con il terzo. Restare nel mezzo — proporti un fondo flessibile o una polizza unit linked al posto del conto — è il punto due. Sulle pressioni fiscali e regolatorie che agiscono sul sistema bancario, è utile leggere anche l'analisi indipendente disponibile sull'osservatorio Lavoce.info riguardo alle pressioni fiscali sul sistema bancario.

Per questo le tre frasi più ricorrenti del tuo gestore bancario sono:

«Tanto sul conto è al sicuro.»

«Aspettiamo un momento migliore per investire.»

«Le ho preparato una soluzione che protegge il capitale.»

Le prime due lavorano per il primo interesse della banca. La terza lavora per il secondo. Nessuna delle tre lavora per te.

La regola di base: separare la liquidità in tre «cassetti»

Una pianificazione finanziaria seria non risponde all'inflazione con un singolo prodotto. Risponde con un metodo, in linea con le indicazioni Consob sul percorso d'investimento. Il metodo separa la liquidità in tre cassetti, come definito da Consob nella sua guida sull'orizzonte temporale dell'investimento: in funzione dell'orizzonte e dello scopo.

Il metodo dei tre cassetti

Tre orizzonti temporali, tre scopi distinti, tre famiglie di strumenti. Senza questa separazione, ogni discorso sull'inflazione resta astratto.

Riserva operativa (0-24 mesi)

Spese personali, fiscali, imprevisti. Resta liquida o quasi liquida. Non si tocca, non si investe in modo aggressivo. Su questo cassetto l'inflazione vince: è un costo accettabile in cambio della disponibilità immediata.Liquidità strategica (2-7 anni)

Capitale destinato a obiettivi precisi: un'acquisizione, un investimento immobiliare, una spesa familiare programmata, l'università di un figlio. Strumenti coerenti con la scadenza: titoli di Stato area euro a durata definita, conti deposito vincolati di banche solide, obbligazioni corporate di alta qualità, strumenti monetari indicizzati.Patrimonio di lungo periodo (oltre 7 anni)

Capitale che non deve servire nei prossimi sette anni. Va investito in un portafoglio diversificato globale, costruito su strumenti reali (azioni, obbligazioni, eventualmente quote di asset reali) e a basso costo. È l'unico cassetto che storicamente protegge davvero il potere d'acquisto nel lungo periodo.Senza questa separazione, ogni discorso sull'inflazione resta astratto. Con questa separazione, il problema diventa gestibile.

L'errore opposto: i prodotti «anti-inflazione» venduti dalla banca

Davanti al tema inflazione, molti imprenditori fanno l'opposto del «lasciare in conto». Si fanno convincere a spostare la liquidità in un prodotto che il gestore bancario presenta come «anti-inflazione».

I prodotti più collocati con questa narrazione sono:

-

Fondi flessibili

Ad alto TER, con rendimenti reali storici spesso non superiori a un portafoglio bilanciato a basso costo.

-

Polizze unit linked

Con sottostanti in fondi della stessa rete, costi cumulati elevati e capitali soggetti a vincoli temporali.

-

Certificati strutturati

Con cedole condizionate a scenari complessi, valutati con modelli interni della banca emittente.

Questi strumenti possono avere un ruolo in casi specifici. Quasi mai sono la risposta giusta a una domanda generica come «come mi proteggo dall'inflazione».

L'errore non sta nello strumento. Sta nel processo: spostare capitale verso un prodotto specifico senza aver fatto prima un'analisi indipendente del patrimonio complessivo.

Letture correlate: Liquidità ferma in conto corrente: l'erosione silenziosa · Analisi Finanziaria per Imprenditori · Euro digitale e patrimonio

Esempio concreto: imprenditrice cosmetica di Milano, 1,1 milioni

Un'imprenditrice del settore cosmetica di Milano, 49 anni, mi contatta con una situazione tipica — un profilo coerente con quanto emerge dall'indagine periodica di Banca d'Italia sui bilanci delle famiglie italiane e con il fatto che, secondo i dati AIPB ripresi dalla stampa specializzata, il private banking gestisce oggi il 36% della ricchezza delle famiglie italiane.

Inflazione e patrimonio: 3 domande frequenti

Le tre domande che ricorrono più spesso nei primi incontri con un imprenditore che vuole proteggere il proprio patrimonio personale dall'erosione inflattiva.

Conviene comprare oro per proteggersi dall'inflazione?

L'oro è uno strumento di copertura, non un investimento. Storicamente protegge in alcuni scenari (inflazione molto alta, crisi geopolitiche), in altri sotto-performa. Può avere un ruolo limitato (tipicamente 5-10%) all'interno di un portafoglio diversificato, e bisogna essere ben consapevoli che i periodi di sotto-performance possono essere anche molto lunghi.

I titoli di Stato indicizzati all'inflazione sono la soluzione?

Sono uno strumento utile per il «cassetto strategico» o per una parte del «cassetto di lungo periodo». Hanno un ruolo specifico, non sono una risposta totale. Vanno integrati con altri strumenti in base al piano complessivo.

Quanto tempo è ragionevole tenere capitale fermo prima di pianificare?

Più di 12-24 mesi senza un obiettivo definito è già un costo significativo. Per patrimoni rilevanti, oltre i 6-12 mesi senza un piano scritto vale un confronto indipendente.

Conclusione: il problema più costoso è quello invisibile

L'inflazione non è un evento. È una variabile costante. Agisce ogni giorno sul tuo patrimonio personale, anche quando i mercati finanziari sono fermi e l'estratto conto sembra rassicurante.

Lasciare la liquidità in conto corrente «per sicurezza» è la trappola più costosa che un imprenditore con un patrimonio personale rilevante possa imboccare. Non perché muoversi sia urgente. Ma perché non muoversi ha un costo silenzioso che si accumula.

La risposta non è un prodotto. È un metodo. E il metodo si costruisce con un consulente che non ha un listino da difendere.

La domanda non è «quanto rende». La domanda è «quanto è organizzato».— Attilio Palermo

Fonti

- ISTAT — Indice dei prezzi per le rivalutazioni monetarie — Indicatore ufficiale italiano usato per rivalutare valori monetari nel tempo (FOI), aggiornato mensilmente. istat.it — rivalutazioni monetarie

- BCE — HICP dataset — Indici armonizzati dei prezzi al consumo per l'area euro (target di stabilità dei prezzi al 2%). data.ecb.europa.eu — HICP

- Banca d'Italia — Indagine sui bilanci delle famiglie italiane — Statistica periodica su redditi, ricchezza e risparmi delle famiglie italiane. bancaditalia.it — indagine famiglie

- Banca d'Italia — Conti finanziari — Statistica trimestrale sugli stock e flussi finanziari di famiglie, imprese e amministrazioni. bancaditalia.it — conti finanziari

- Consob — Il percorso per l'investimento — Guida divulgativa Consob alla pianificazione finanziaria personale. consob.it — investor education / percorso d'investimento

- Consob — Orizzonte temporale dell'investimento — Definizione e ruolo dell'orizzonte temporale nella pianificazione patrimoniale. consob.it — investor education / orizzonte temporale

- Banca d'Italia — QEF n. 836 / I conti distributivi sulla ricchezza delle famiglie — Quaderno di Economia e Finanza con i conti distributivi della ricchezza per decili. bancaditalia.it — QEF 836 (2024)

- ISTAT/Banca d'Italia — La ricchezza dei settori istituzionali in Italia 2005-2024 — Stima congiunta sulla ricchezza nazionale e sulla sua dinamica reale. istat.it — ricchezza settori istituzionali 2005-2024

- OCSE — OECD headline inflation rises to 4.0% in March 2026 — Statistical Release periodica sull'inflazione nell'area OCSE. oecd.org — consumer prices, 6 May 2026

- Lavoce.info — Populismo fiscale dietro le nuove tasse sulle banche — Analisi indipendente delle pressioni fiscali sul sistema bancario italiano. lavoce.info — tasse sulle banche

- FocusRisparmio — Al private banking il 36% della ricchezza delle famiglie nel 2026 — Sintesi giornalistica dei dati AIPB sull'allocazione patrimoniale italiana. focusrisparmio.com — private banking 2026 AIPB

- Advisor Online — Ricchezza in frenata per le famiglie italiane — Rassegna sulla propensione al risparmio e sulla liquidità delle famiglie italiane. advisoronline.it — ricchezza in frenata

Hai davvero il controllo del tuo patrimonio personale?

Il modo più rapido per scoprirlo è un'analisi concreta: portiamo tutto in un unico quadro — banche, investimenti, costi reali, rischi nascosti. Richiedi la tua Analisi Gratuita del patrimonio. Un'ora, senza impegno. I tuoi soldi restano dove sono.

Richiedi la tua analisi gratuitaUltimi posti disponibili — risposta entro 24 ore