È una delle domande che sento più spesso. Di solito arriva dopo la prima analisi del portafoglio, quando il cliente si confronta con il collega o il socio e nota che le soluzioni proposte sono diverse. Molto diverse.

La reazione naturale è chiedersi: qualcuno sbaglia? C'è un trattamento di favore? Esiste un portafoglio «giusto» e uno «sbagliato»?

La risposta è no. E spiegarti perché è uno degli esercizi più utili che posso fare.

Il portafoglio giusto non dipende da quanto hai. Dipende da chi sei, da cosa vuoi costruire e da chi vuoi proteggere.

Il mito del «portafoglio uguale per redditi uguali»

Partiamo da un dato. La maggior parte delle banche italiane lavora con 5 o 6 profili di rischio standardizzati. Difensivo, prudente, bilanciato, dinamico, aggressivo. Qualcuno aggiunge una sfumatura intermedia.

Ti fanno compilare un questionario MiFID II di qualche pagina. Poi ti collocano in una di queste categorie. E da lì, ti propongono prodotti già confezionati. Il Rapporto Consob sulle scelte di investimento delle famiglie italiane lo documenta ogni anno: la consulenza standardizzata domina il risparmio retail italiano.

Il questionario chiede quanto sei disposto a perdere. Non chiede chi sei. Non chiede cosa vuoi costruire. Non chiede se hai figli, se hai un'azienda, se sei sposato o convivente, se devi pagare un college tra dieci anni o cedere la quota societaria tra cinque.

Non chiede niente di quello che conta davvero.

Due persone con lo stesso capitale, la stessa età e lo stesso «profilo di rischio» ricevono lo stesso portafoglio. Questo non è pianificazione patrimoniale integrata. È vendita di prodotti standardizzati.

Due famiglie identiche, esigenze radicalmente diverse

Immagina due nuclei familiari. Stessa composizione, stesso reddito, stesso capitale. Stessa età. Cambio una sola variabile: nel primo caso sono coniugati, nel secondo sono conviventi di fatto registrati all'anagrafe (Legge 76/2016).

Risultato? Le esigenze finanziarie cambiano completamente.

- Gestione dei rischi. Il coniuge superstite ha diritti automatici sull'eredità. Il convivente no. Se uno dei due muore senza testamento, il convivente può ritrovarsi senza nulla.

- Successione. La legge italiana tutela i legittimari (art. 536 CC) — coniuge, figli, ascendenti. I conviventi non rientrano in questa categoria. Serve una pianificazione successoria attiva.

- Previdenza. La pensione di reversibilità INPS spetta al coniuge. Non al convivente.

- Diritti e doveri reciproci. Il regime patrimoniale del matrimonio non esiste per i conviventi. Le implicazioni sulla gestione del patrimonio comune sono enormi.

Cambia una sola riga anagrafica, cambia tutto il piano finanziario. La banca non ti chiede quella riga.

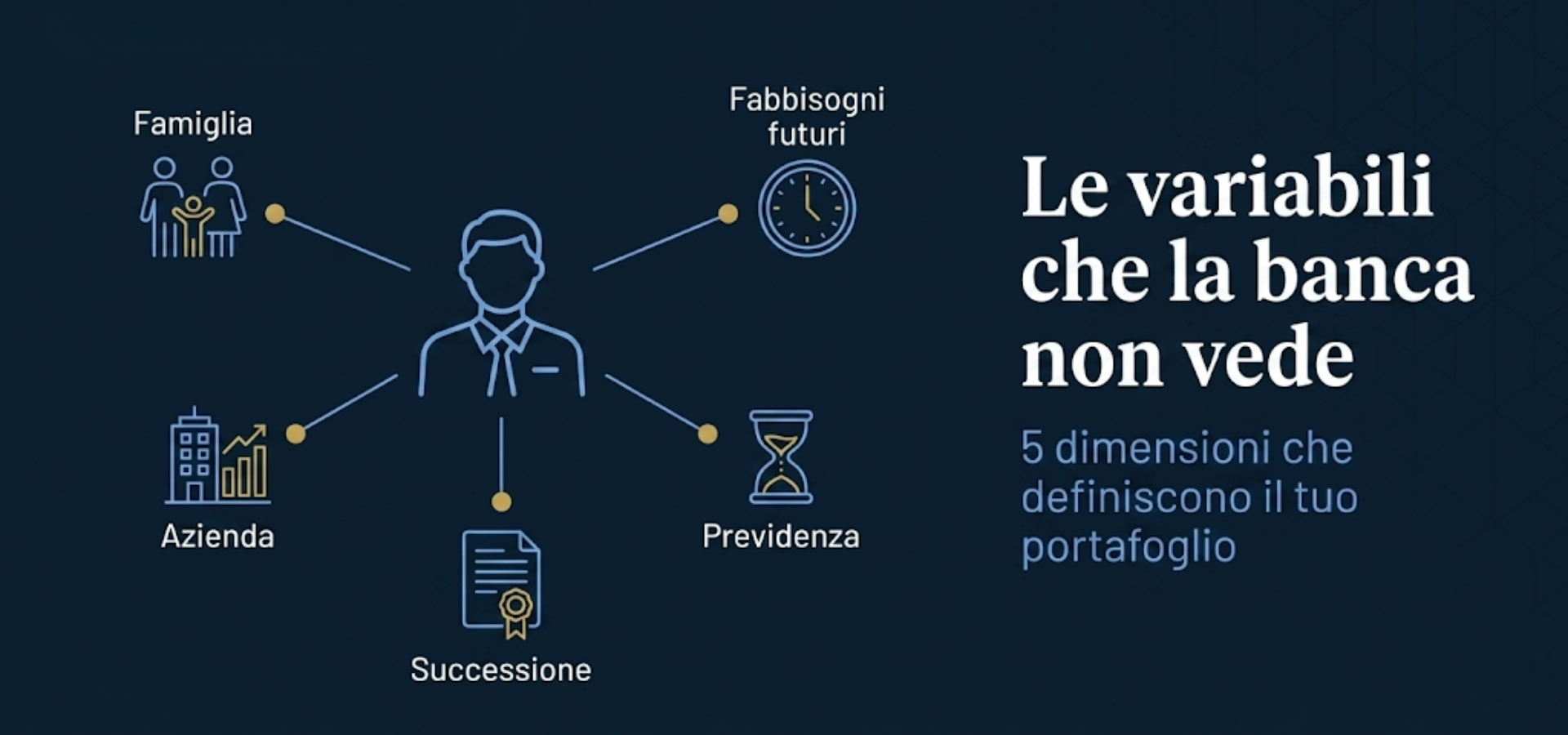

Le variabili che la banca non vede — e che determinano tutto

Quando lavoro con un cliente imprenditore, le variabili che considero non sono due o tre. Sono molte di più.

- Età e orizzonte temporale. Tra quanto ti aspetti di smettere di lavorare? Hai una data? Un evento pianificato — vendita dell'azienda, passaggio generazionale?

- Struttura familiare. Sei sposato? In che regime? Hai figli da un precedente matrimonio? Un partner non coniugato che vuoi tutelare? Genitori anziani a carico?

- Azienda. Sei socio? Hai quote? Esiste un patto parasociale (artt. 2341-bis e 2341-ter CC)? Cosa succede alle tue quote se muori? Puoi liquidarle facilmente o sono illiquide?

- Successione. Hai già un testamento? È aggiornato? Hai pensato a come trasferire il patrimonio in modo fiscalmente efficiente?

- Fabbisogni futuri. Hai un figlio che andrà all'università tra cinque anni? Stai pianificando un immobile? Hai un progetto che richiederà liquidità in un momento preciso?

Queste variabili non entrano nel questionario MiFID II. Entrano solo in una vera pianificazione patrimoniale integrata.

Il caso studio: Marco e Luca, soci da 15 anni

I nomi sono fittizi — caso reale anonimizzato.

Marco e Luca sono soci al 50% in un'azienda manifatturiera. Stesso fatturato personale. Stessa fascia d'età — 52 anni. Stesso capitale investito fuori dall'azienda: circa 800.000 euro ciascuno.

Quando li incontro per la prima volta, si aspettano soluzioni simili. «Siamo nella stessa situazione», mi dice Marco.

Non è così.

- Sposato in comunione dei beni

- Due figli minorenni

- Moglie non lavora

- Quota societaria non liquidabile nel breve

- Rischio: famiglia senza reddito in caso di morte

- Separato, figli adulti e autonomi

- Partner convivente non coniugato da tutelare

- Uscita dalla società pianificata entro 5 anni

- Opzione di acquisto da parte di un fondo

- Obiettivo: cessione fiscalmente efficiente

Stesso capitale. Stessa quota. Stessa età. Due piani finanziari che non si assomigliano in niente. Questo significa pianificazione patrimoniale integrata.

Pianificazione patrimoniale integrata vs gestione del portafoglio

La gestione del portafoglio è tecnica. Riguarda l'allocazione degli asset: quanta liquidità, quante azioni, quante obbligazioni. È necessaria. Ma è solo uno strumento.

La pianificazione patrimoniale integrata è strategica. Parte dagli obiettivi di vita. Cosa vuoi costruire nei prossimi vent'anni? Chi devi proteggere? Quali rischi non puoi permetterti di correre?

Un consulente che ti propone solo un portafoglio sta rispondendo a una parte della domanda. Un Certified Financial Planner™ — CFP® certificato — è formato per rispondere all'intera domanda. La certificazione CFP® copre: pianificazione degli investimenti, gestione del rischio, pianificazione fiscale, previdenza, pianificazione successoria. In Italia, a inizio 2026, i professionisti CFP® sono solo 131.

Il mio lavoro inizia sempre con una domanda che la banca non fa mai: come vuoi che sia la tua vita tra dieci-venti anni?

Il Metodo QNO applicato alla pianificazione

Il processo di pianificazione QNO si articola in cinque fasi. Non partiamo dal prodotto. Partiamo da te.

-

Analisi della situazione attuale

Patrimonio, redditi, debiti, coperture, struttura familiare, quote aziendali. Un quadro completo e onesto, prima di qualsiasi raccomandazione.

-

Definizione degli obiettivi

Non generici. Precisi. Con date, importi, priorità. Cosa vuoi aver costruito tra 5, 10, 20 anni? Chi deve essere tutelato se qualcosa va storto?

-

Identificazione dei rischi

Morte prematura, invalidità, crisi aziendale, separazione, pressione fiscale. Rischi concreti, non astratti. Valutati uno per uno sul tuo caso.

-

Costruzione del piano

Solo ora si parla di strumenti. Ogni soluzione — investimento, copertura, strumento successorio — è giustificata da un obiettivo specifico.

-

Monitoraggio e aggiornamento

La vita cambia. Il piano cambia con essa. Revisione periodica per adattare il portafoglio ai nuovi scenari personali e di mercato.

Il Metodo Quadrante Nord Ovest

Come consulente finanziario indipendente iscritto all'OCF e certificato CFP®, lavoro a parcella. Non vendo prodotti. Non ricevo retrocessioni. L'unica metà del tavolo che devo guardare è la tua.

La risposta alla domanda originale

Perché due imprenditori apparentemente identici hanno bisogno di pianificazioni finanziarie diverse?

Perché due persone non sono mai davvero identiche. Anche se dall'esterno sembrano sovrapponibili — stesso reddito, stesso capitale, stessa età, stessa azienda. Hanno famiglie diverse. Obiettivi diversi. Rischi diversi. Persone che dipendono da loro in modo diverso.

Una pianificazione uguale sarebbe sbagliata per entrambi. Sarebbe la risposta giusta a domande che nessuno ha fatto.

Il fatto che le vostre pianificazioni siano diverse non è una stranezza. È la prova che qualcuno ha fatto il proprio lavoro.

Leggi anche: I tuoi soldi sono davvero al sicuro? · Diversificazione investimenti: l'errore che fa l'80% degli imprenditori · La fallacia del Gestore Star: bravura o fortuna?

Hai davvero il controllo del tuo patrimonio personale?

Il modo più rapido per scoprirlo è un'analisi concreta: portiamo tutto in un unico quadro — banche, investimenti, costi reali, rischi nascosti. Un'ora. Senza impegno. I tuoi soldi restano dove sono.

Richiedi la tua analisi gratuitaUltimi posti disponibili — risposta entro 24 ore