Un nome che contiene una filosofia. La storia di come ho scelto le due parole che guidano tutto il mio lavoro.

Il giorno in cui ho disegnato un grafico su un foglio bianco

Era il 2001.

Avevo appena lasciato il sistema bancario-assicurativo. Nessuna rete. Nessun marchio alle spalle. Solo un foglio bianco e diversi anni di esperienze — la maggior parte delle quali riguardavano errori. Non miei: degli investitori che avevo visto distruggere i loro portafogli nel modo più paradossale possibile.

Non per ignoranza. Per paura.

Quel giorno presi una penna e disegnai qualcosa di banale. Una croce. Due assi. L'asse orizzontale segnava il rischio. Quello verticale segnava il rendimento. Era il piano cartesiano che ogni consulente conosce a memoria, che ogni manuale riporta alla prima pagina.

Ma proprio lì, in quel grafico semplicissimo, avevo trovato il principale problema di lavoro. E la soluzione.

Il paradosso che vedo ogni giorno da trent'anni

Conosci questa equazione? Meno rischio = meno rendimento. Più rischio = più rendimento. Tutti la conoscono. Tutti, a parole, dicono di accettarla.

Poi arriva la prima correzione di mercato. Meno 15% in tre settimane. Il telefono suona. La voce dall'altra parte è quella di un imprenditore capace, che ha costruito un'azienda solida nel corso di vent'anni. Qualcuno che sa cosa significa rischiare, nel lavoro, ogni giorno.

Eppure quella voce dice: «Attilio, vendiamo tutto».

L'ho sentita centinaia di volte, questa frase. In quattro grandi crisi, in particolare — di cui il 2022 è stato il peggior anno della storia per i mercati obbligazionari globali, con il Bloomberg Global Aggregate a −16,3%:

dot-com

Brothers

pandemico

obbligazionario in 50

Ogni volta, lo stesso copione: l'investitore si presenta con grandi obiettivi di rendimento. Accetta il rischio a parole. Poi, alla prima oscillazione significativa, abbandona il piano. Vende. Cristallizza la perdita. Esce dal mercato nel momento peggiore. E rientra — sempre — quando i prezzi sono già risaliti.

Lo studio DALBAR QAIB (Quantitative Analysis of Investor Behavior) lo misura da oltre trent'anni: il rendimento medio ottenuto dall'investitore reale è sistematicamente inferiore al rendimento del mercato. Su orizzonti ventennali, l'investitore azionario medio sottoperforma l'S&P 500 di circa 4-5 punti percentuali all'anno. Non per mesi. Per anni. A volte per decenni.

Il motivo non è la scelta degli strumenti. È il comportamento. Daniel Kahneman e Amos Tversky lo hanno dimostrato con rigore scientifico: nel paper Anomalies: The Endowment Effect, Loss Aversion, and Status Quo Bias (Princeton, 1991) hanno misurato un rapporto di circa 2:1 — il dolore di una perdita pesa il doppio rispetto alla soddisfazione di un guadagno equivalente. Il nostro cervello non è cablato per investire razionalmente. È cablato per sopravvivere. E la volatilità, per il nostro sistema emotivo, assomiglia a un predatore.

Torniamo al piano cartesiano

Immagina quel foglio bianco. Asse orizzontale: rischio, da sinistra (basso) verso destra (alto). Asse verticale: rendimento, dal basso (scarso) verso l'alto (elevato). Il piano si divide in quattro quadranti.

Alto rendimento

Alto rendimento

emotivamente

Basso rendimento

dall'inflazione

Basso rendimento

opachi e costosi

In basso a destra: alto rischio, basso rendimento. Il posto in cui finiscono i prodotti bancari più opachi. Paghi il rischio senza raccogliere il rendimento.

In basso a sinistra: basso rischio, basso rendimento. Conto corrente, liquidità parcheggiata. L'inflazione lo erode silenziosamente.

In alto a destra: alto rischio, alto rendimento. Teoricamente coerente. Nella pratica, insostenibile emotivamente. Chi regge durante un meno 40%? Quasi nessuno.

In alto a sinistra: basso rischio, alto rendimento. Il Quadrante Nord-Ovest.

Il Nord. L'Ovest. E perché ho scelto proprio queste due parole.

Non è stato un esercizio di marketing.

Il Nord è la direzione. È la bussola. Quando sei in mare aperto, in mezzo alla nebbia, non puoi scegliere una direzione a caso. Hai bisogno di un riferimento fisso. Per i miei clienti, quel riferimento è il piano finanziario: un obiettivo chiaro, una rotta definita, un punto verso cui navigare anche quando le acque si fanno agitate.

Non mi interessano le previsioni di mercato. Non le faccio. Non le ho mai fatte. Il Nord non ti dice cosa troverai domani. Ti dice dove stai andando.

L'Ovest è il tramonto. La serenità. La fase della vita in cui non si costruisce più da zero, ma si protegge ciò che si è già costruito. I miei clienti sono imprenditori tra i quaranta e i sessantacinque anni. Hanno già vinto la loro battaglia principale. Hanno creato un'azienda, accumulato un patrimonio, pagato un prezzo personale per arrivare dove sono.

L'Ovest non è una resa. È una maturità. È il momento in cui smetti di correre a inseguire il rendimento a tutti i costi e cominci a chiederti: quanto posso permettermi di perdere, senza che quella perdita comprometta quello che ho costruito?

A tutti è nota l'equazione: meno rischio, meno rendimento — più rischio, più rendimento. Almeno dovrebbe esserlo. Invece, a parole si hanno grandi obiettivi di rendimento a medio-lungo periodo, ma alla prova dei fatti ci si spaventa e si abbandona il piano alle prime oscillazioni. È un comportamento che vedo da sempre. E di cui conosco gli effetti nei portafogli.— Attilio Palermo

«Navigare» verso il quadrante NW: non è una destinazione, è una direzione

Il quadrante Nord-Ovest non è un posto in cui si arriva una volta per tutte. È una direzione.

La missione di Quadrante Nord Ovest è aiutare gli investitori a navigare verso quel quadrante — verso minor rischio e maggior rendimento possibile — adottando una strategia concreta che si concentra su due variabili spesso trascurate: la minimizzazione delle perdite potenziali e la riduzione dei tempi di recupero quando le perdite si verificano.

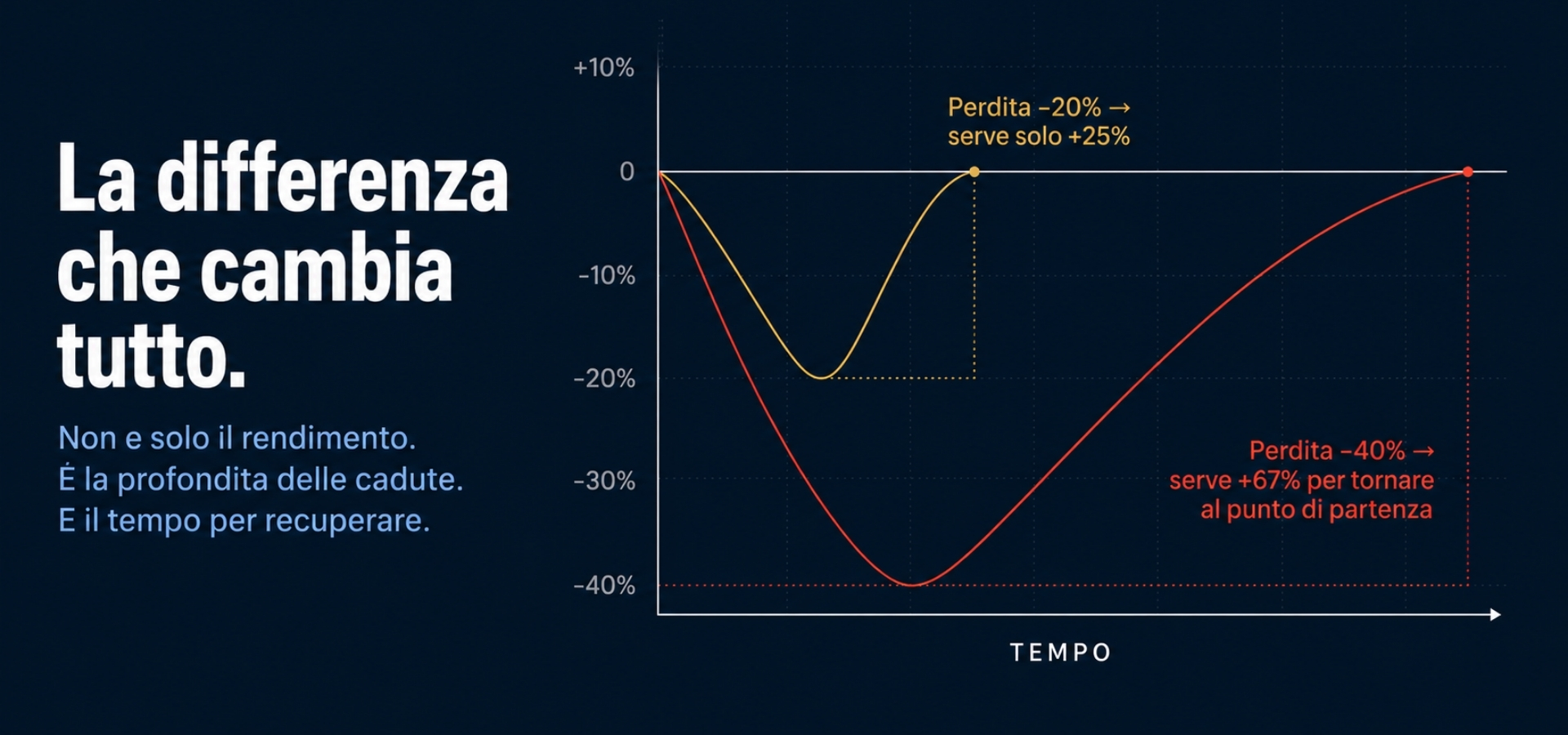

Non è solo il rendimento annuo medio che conta. È la profondità delle cadute. È il tempo che si impiega a recuperare. Un portafoglio che perde il 40% ha bisogno di un +67% per tornare al punto di partenza. Un portafoglio che perde il 20% ne ha bisogno solo del +25%. La differenza, nel tempo, è davvero enorme.

Perché ho lasciato le banche nel 2001

Trent'anni nel settore ti insegnano molto. Ti insegnano come funzionano i prodotti. Ti insegnano le commissioni, quelle dichiarate e quelle nascoste. Ti insegnano i conflitti di interesse strutturali, quelli per cui un consulente legato a una banca non può, per definizione, consigliarti liberamente.

Ho scelto l'indipendenza perché era l'unico modo per fare davvero il consulente. Per guardare un cliente negli occhi e dire: «Questo strumento non ti serve. Questo sì». Senza dover rispondere a una filiale, a un direttore, a un target commerciale.

La Certificazione CFP® — Certified Financial Planner™ che ho conseguito non è solo un attestato. È un impegno formale verso una pianificazione integrata, che mette al centro il cliente e non il prodotto. In Italia siamo 131 professionisti certificati a inizio 2026 — parte di un network globale FPSB di oltre 236.000 planner in 29 territori.

Il Metodo QNO in tre pilastri

Il Metodo Quadrante Nord Ovest

Tre principi non negoziabili, applicati a ogni cliente, su ogni decisione, in ogni fase del rapporto. Sono il motivo per cui il metodo funziona da più di vent'anni anche in mezzo alle peggiori turbolenze di mercato.

Il nome era già lì. Dovevo solo riconoscerlo.

Quando ho disegnato quel piano cartesiano nel 2001, non stavo cercando un nome. Stavo cercando una direzione.

Il quadrante in alto a sinistra. Minor rischio possibile. Maggior rendimento possibile. Nord-Ovest.

E quando l'ho capito, ho capito anche il resto. Il Nord come bussola. L'Ovest come serenità. La navigazione come metafora del percorso — non istantaneo, non garantito, ma diretto e consapevole.

Un nome non è un logo. Non è un colore. Non è una campagna pubblicitaria. Un nome è una promessa. E questa è la mia.

Se ti riconosci in questo articolo

La domanda vera non è se conosci la teoria del piano cartesiano rischio/rendimento. La domanda è: dove si trova il tuo portafoglio, in quel grafico?

Ho analizzato centinaia di portafogli nella mia carriera. Nella maggior parte dei casi, la risposta è scomoda. Non per colpa dell'investitore — ma per come è strutturato il sistema a cui si è affidato.

Se vuoi sapere dove si trova il tuo portafoglio — davvero, con numeri e dati alla mano — posso farlo. Si chiama analisi comparativa gratuita del portafoglio. È il primo passo del Metodo QNO.

Leggi anche: Volatilità investimenti: perché non è una perdita · Obbligazioni duration 2022: cosa è davvero successo · Chi sono: il percorso di Attilio Palermo

Hai davvero il controllo del tuo patrimonio personale?

Il modo più rapido per scoprirlo è un'analisi concreta: portiamo tutto in un unico quadro — banche, investimenti, costi reali, rischi nascosti. Un'ora. Senza impegno. I tuoi soldi restano dove sono.

Richiedi la tua analisi gratuitaUltimi posti disponibili — risposta entro 24 ore