Marco gestisce un'azienda di medie dimensioni nel nordest. Imprenditore pragmatico, abituato a ragionare per scenari e a non lasciare nulla al caso.

Quando si tratta di investire, però, Marco era quello che tecnicamente si chiama un "investitore prudente". Niente azioni, niente volatilità, niente stress. Solo obbligazioni: BTP italiani, bond bancari, qualche titolo di Stato europeo a lungo termine. L'investimento che tutti considerano sinonimo di sicurezza.

Nel 2022, quel portafoglio ha perso il 18% in dodici mesi.

Non è una storia inventata. È quello che è successo a decine di migliaia di risparmiatori italiani che pensavano di aver fatto la scelta giusta. E il motivo non era la volatilità dei mercati azionari — era qualcosa di molto più sottile, che quasi nessuno aveva spiegato loro prima.

Il paradosso: come può un investimento "prudente" diventare pericoloso

Quando si parla di rischio nei portafogli, la mente va immediatamente alle azioni: la Borsa che sale e scende, i mercati emergenti, la speculazione. Le obbligazioni, nell'immaginario comune, sono la risposta a tutto questo — stabilità, cedole prevedibili, capitale garantito alla scadenza.

Questa visione è parzialmente corretta. Ma nasconde un'insidia che, se non la conosci, può costare molto più di qualsiasi correzione azionaria.

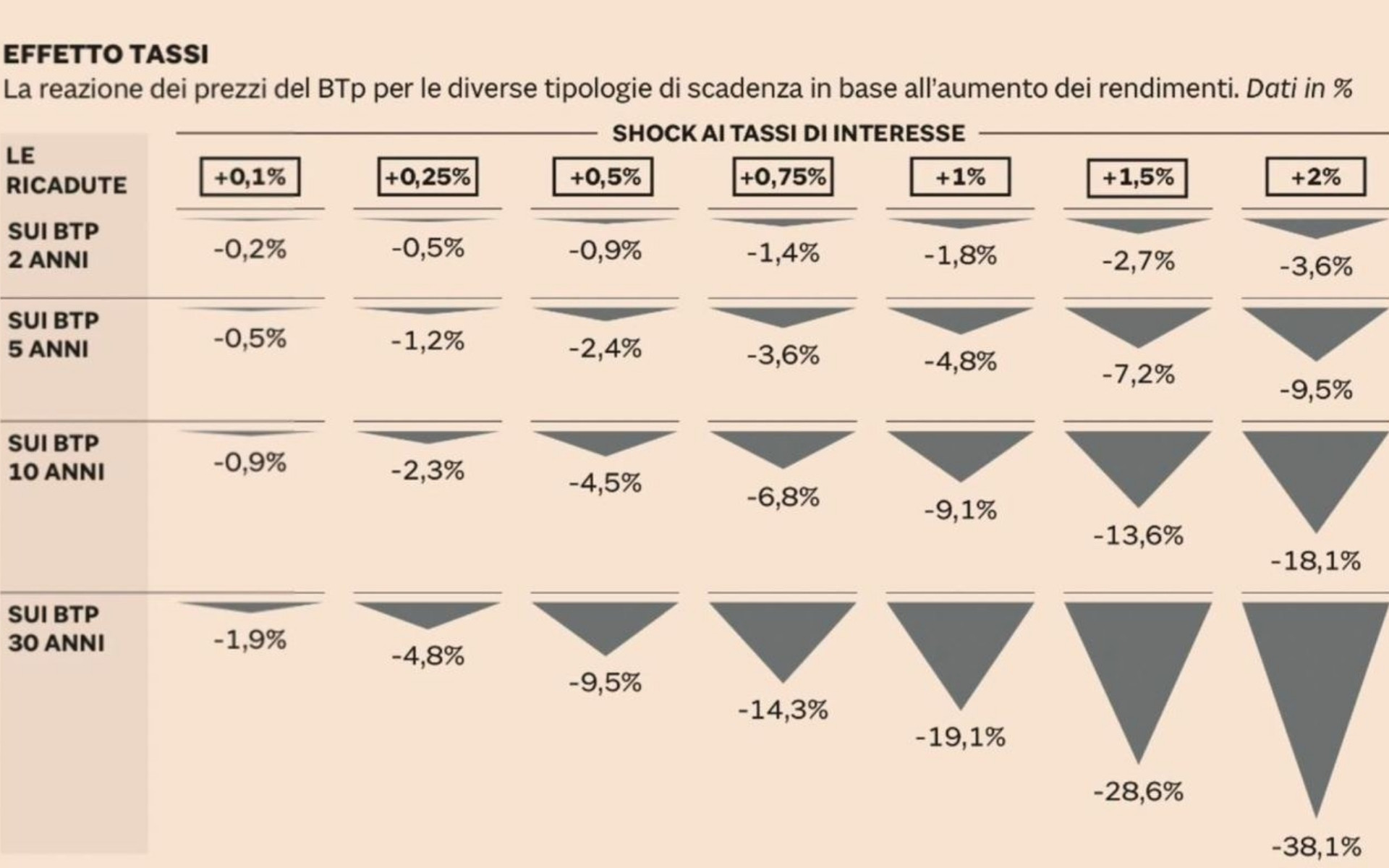

Il nodo è questo: le obbligazioni a tasso fisso sono sensibili ai tassi di interesse. Quando i tassi salgono, il prezzo delle obbligazioni già in circolazione scende. E più è lunga la scadenza dell'obbligazione, più è forte questa sensibilità.

Nel 2022, dopo anni in cui i tassi erano stati vicini allo zero, le banche centrali hanno alzato i tassi in modo rapido e deciso — il ciclo di rialzi più aggressivo degli ultimi quarant'anni. Chi aveva in portafoglio obbligazioni a lunga scadenza ha subito perdite pesantissime. Chi aveva obbligazioni a breve scadenza ha attraversato quel periodo con oscillazioni molto più contenute.

Non è una questione di fortuna. È una questione di duration.

Cos'è la duration — e perché è il numero che conta davvero

La duration (o "durata finanziaria") è una misura tecnica, ma il suo significato pratico è semplice: misura quanto varia il prezzo di un'obbligazione per ogni punto percentuale di variazione dei tassi di interesse.

In termini concreti: una duration pari a 10 significa che, se i tassi salgono di 1 punto percentuale, il prezzo di quell'obbligazione scende di circa il 10%. E viceversa.

| Tipo di obbligazione | Duration indicativa | Perdita per ogni +1% dei tassi |

|---|---|---|

| BTP breve termine (2-3 anni) | ~2 | −2% |

| BTP medio termine (5-7 anni) | ~5 | −5% |

| BTP lungo termine (15-20 anni) | ~10 | −10% |

| BTP ultra-lungo (30+ anni) | ~20 | −20% o più |

Fonte: elaborazione QNO su dati di mercato. Duration indicative — variano in base al tasso cedolare e al prezzo corrente.

Facciamo chiarezza: la duration non è uguale alla scadenza, anche se sono correlate. Quello che conta, per misurare il rischio reale, è la duration — non semplicemente quanti anni mancano al rimborso.

Questo è il numero che la tua banca quasi mai ti mostra quando ti vende un BTP o un fondo obbligazionario "prudente". Eppure è il dato più importante per capire quanto sei esposto a un rialzo dei tassi. Puoi verificarlo autonomamente sul sito di Borsa Italiana (scheda del titolo → "Durata finanziaria modificata") oppure richiedendolo direttamente alla tua banca.

Il 2022: il peggior anno di sempre per il mercato obbligazionario

Il 2022 è un anno che chi lavora sui mercati obbligazionari ricorderà a lungo. Non è un'esagerazione: tecnicamente è stato il peggior anno di sempre per il mercato obbligazionario globale — peggio del 1994, peggio del 2008.

Il Bloomberg Global Aggregate Bond Index — l'indice che misura l'andamento complessivo del mercato obbligazionario mondiale — ha perso oltre il 17% in quell'anno. I BTP italiani a lungo termine hanno fatto anche peggio.

La causa era chiara a posteriori — e lo era anche a priori per chi sapeva cosa cercare: dopo anni di tassi a zero o negativi, le banche centrali hanno invertito rotta con una velocità e un'intensità che il mercato non "prezzava". Chi aveva portafogli con duration alta era esposto a questa sensibilità — e quando i tassi sono saliti, i prezzi sono crollati.

La cosa più drammatica? Chi ha subito quelle perdite nel 2022 non le ha ancora recuperate. A differenza dei mercati azionari — che hanno storicamente sempre recuperato i ribassi nel tempo — le obbligazioni a lunga scadenza comprate a tassi bassissimi rimarranno in perdita finché non arriverà la scadenza o finché i tassi non torneranno a quei livelli. Per alcuni, questo potrebbe richiedere ancora anni.

La scelta che ha fatto la differenza: il portafoglio di Luigi nel 2022

(I nomi Marco e Luigi sono fittizi — casi reali anonimizzati)

Luigi ha un profilo simile a Marco: imprenditore, patrimonio rilevante, poca propensione alla volatilità. Quando è arrivato da me, aveva anche lui un'esposizione significativa a obbligazioni.

La differenza era nel dettaglio: nell'analisi iniziale avevamo misurato la duration complessiva del portafoglio e l'avevamo confrontata con lo scenario dei tassi dell'epoca. Con i tassi storicamente bassi del 2020-2021, tenere obbligazioni a lunghissima scadenza significava accettare un rischio asimmetrico: pochissimo da guadagnare se i tassi restano fermi, molto da perdere se salgono.

Abbiamo lavorato in modo graduale per ridurre la duration media del portafoglio: spostando le scadenze più lunghe verso strumenti a breve termine, distribuendo in modo più equilibrato l'esposizione ai tassi.

Quando il 2022 è arrivato con tutta la sua violenza sul mercato obbligazionario, il portafoglio di Luigi ha oscillato — ma in modo gestibile, contenuto, senza le perdite pesanti che hanno colpito chi aveva duration alta.

Non abbiamo previsto il futuro: abbiamo costruito un portafoglio che reggesse a scenari avversi. Il rischio più grande non era quello che sembrava.

Come lavoro con i miei clienti — il Metodo QNO

Il Metodo Quadrante Nord Ovest

La storia di Marco e Luigi racconta esattamente perché la mappatura del portafoglio deve andare oltre la superficie. Non basta sapere che hai "obbligazioni": bisogna sapere quale duration media hai, quanto sei esposto a un rialzo dei tassi, quanto ci metteresti a recuperare uno scenario avverso.

Questi numeri non appaiono nel rendiconto della tua banca. Li calcolo io, nell'analisi iniziale che faccio con ogni nuovo cliente. Da quella mappatura costruiamo insieme una strategia calibrata non solo sulla tua propensione dichiarata al rischio, ma su quella reale — che include anche gli scenari che non ti aspetti.

Cosa puoi fare adesso

Se hai in portafoglio obbligazioni — BTP, fondi obbligazionari, polizze a gestione separata con sottostante obbligazionario — la domanda che dovresti farti adesso è questa: conosci la duration media del tuo portafoglio?

Se la risposta è no, o se non sei sicuro, vale la pena scoprirla — prima che le condizioni di mercato ti obblighino a farlo nel momento peggiore.

- Il 2022 non è necessariamente irripetibile.

- I cicli di rialzo dei tassi si ripetono nella storia.

- Non si tratta di prevedere quando: si tratta di costruire un portafoglio che non dipenda dal fatto che lo scenario rimanga sempre favorevole.

Leggi anche: Volatilità investimenti: perché non è una perdita · Diversificazione investimenti: l'errore che fa l'80% degli imprenditori

Hai davvero il controllo del tuo patrimonio personale?

Se non conosci la duration del tuo portafoglio obbligazionario — o se non hai mai fatto un'analisi della sua sensibilità ai tassi di interesse — un'ora insieme può cambiare il quadro. Analizziamo tutto: strumenti, duration, costi, scenari. Senza impegno, senza trasferire nulla.

Richiedi la tua analisi gratuitaUltimi posti disponibili — risposta entro 24 ore